曾幾何時,稀土行業一度陷入“誰都能挖、誰都能賣”的混亂:資源被低價傾銷、走私泛濫、秩序失控,一度讓這個關乎國家戰略安全的產業瀕臨失守。十年之后,中國用鐵腕式的供給側改革重建了規則:從資源開采到分離冶煉,從環保許可到出口管制,層層設限、步步收緊,稀土行業終于從“賣土”變成了“鑄劍”。

稀土由亂到治,充分說明,中國不是沒有資源,而是曾經沒有制度;不是沒有能力,而是曾經缺乏定價權。稀土行業的經驗教訓證明,戰略資源只有在管控之下,才能產生真正的國家競爭力。

而當下的光伏產品,同樣像賣土一樣,內卷外化、虧錢挨罵。令人欣慰的是,光伏在新能源賽道上的“兄弟”——鋰電,即將迎來轉機。

就在上周,我國正式將部分鋰電池制造設備納入出口管制范圍。商務部與海關總署聯合發布的公告,將關鍵電極涂布、極片分切、模組封裝等設備列為限制出口項目。這是中國第一次在新能源制造裝備領域實施“技術級”審查。政策并非封鎖,而是提醒——有些技術,不只是產品,它關乎產業命脈。

從稀土的治理,到鋰電設備的出口管制,中國的監管邏輯正在悄然演進:從“管資源”,走向“管技術”;從“守礦山”,走向“守工藝”。而這正是光伏產業亟需汲取的啟示。

01

鋰電設備出口管制,意在固態電池先進技術

2025年10月9日,中國商務部、海關總署聯合發布公告,決定自2025年11月8日起,對鋰電池、人造石墨負極材料等相關物項實施出口管制,其中涉及多種鋰電設備。根據公告,此次被管制的鋰電設備包括用于制造可充放電鋰離子電池的卷繞機、疊片機、注液機、熱壓機、化成分容系統、分容柜。

趕碳號第一個就想到了先導智能。該公司公開介紹顯示,提供鋰電池制造設備及整線解決方案,主要產品包括:新型合漿系統、涂布設備、輥壓(分切)一體設備、模切設備、卷繞設備、疊片(切疊一體、熱復合疊片)設備、電芯組裝生產線、化成分容測試系統、磁控濺射鍍膜機、干法技術設備、電解質膜制備、鋰金屬負極制備、致密化設備等。

對于此事,先導智能反饋,“整體影響較小。公司目前海外訂單主要是跟著國內客戶出海,這塊不會被管制。而且涉及海外敏感地區和敏感客戶,一般本來也不會去,之前也是這么執行的。按照昨天通知只是管制,并沒有禁止出口,要出口的話正常申請就行,之前也有類似要求,也是一直正常申請許可的。另外,今年以來的訂單主要是國內的訂單。”

趕碳號關注光伏行業比較多,鋰電設備和光伏設備企業重合度較高。干鋰電設備的企業,在光伏行情好的時候都或多或少參與過光伏設備的生產。其實,這兩個行業所需要的生產設備完全不一樣。

雖然同屬“新三樣”,我們在鋰電及鋰電設備領域并沒有像光伏及光伏設備一樣,打遍天下無敵手。

鋰電設備領域除了先導智能、杭可科技、贏合科技、利元亨等中國企業以外,也有部分國外企業,例如日本的CKD,韓國的PNT。畢竟海外還有LG、松下、特斯拉等知名的鋰電企業。

不過,論電池設備技術實力,肯定是中國最強。也只有中國企業才能夠做到真正能做整線、成套交付、兼顧成本與本地服務的一體化能力。

當然,海外設備企業不扛打的重要原因,是近年來中國設備商發展太快了,價格壓力、交付速度優勢明顯。

先導智能在2024年年報中稱:“2024年,公司以智造之力推動全球能源轉型。根據弗若斯特沙利文數據統計,按2024年訂單價值計,先導智能是全球最大的新能源智能裝備及解決方案提供商,占據全球市場9.1%的份額,較2023年增長3.3個百分點。其中,鋰電池智能裝備占據全球市場份額的22.4%,占據中國市場份額的34.1%;鋰電池智能物流裝備占據全球市場份額的23.8%。”

杭可科技在鋰電池化成分容設備市場中占據了較大的市場份額,大約可以占到35%。

海外業務是這些企業發力的重點。

贏合科技在2024年年報中就到報告期內獲得了來自國軒高科、億緯鋰能等多家頭部客戶訂單,產品遠銷德國、韓國、法國、美國、加拿大、西班牙、馬來西亞等多個國家,公司鋰電設備的市場占有率仍然保持領先地位,公司市場競爭力不斷提升。

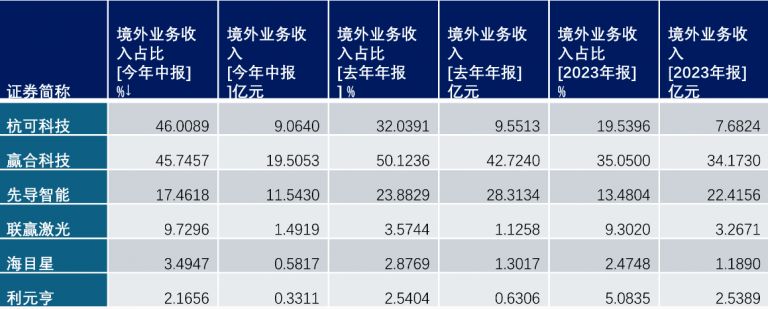

從WIND統計的數據來看,近兩年各家企業境外業務占比都在不同程度的提升。這也正是新的業務增長點。

來自WIND

不過,這些鋰電設備,有的是賣給了純外資企業,有的則隨中國鋰電企業同步出海;有的鋰電設備源于中國境內出口,有的鋰電設備則可能是源于中國鋰電設備的海外生產基地。

此次,鋰電設備出口管制的目的,劍指領先鋰電生產技術,維護我國在鋰電領域的優勢地位。摩根大通發布研究報告稱,中國此次管制并非全面禁令,而是通過針對性品類管控,平衡產業安全與全球合作。此次管制具有明確的 “前瞻性”,重點指向半固態電池領域。未來,以獲取我國鋰電池技術的目的設備出口,估計將會叫停。

特別是有些企業為客戶提供“智造+服務”為一體的智能工廠整體解決方案;特別是現在先進的固態電池技術、固態電池設備剛取得了突破性進展。若是以設備出口的形式,再把技術送給海外友商,就太不明智了、太短視了。

02

防止技術外泄,關鍵要防住賣鏟人?

趕碳號最近幾個月一直也在思考一個問題,如果我們上下一心去產能,我們本土的光伏產能倒是“去”掉了,廢掉了——甚至有不少產能都是最近一兩年新建起來的、并不落后老舊的產能。但是,海外的光伏產能同步在迅速崛起,這可怎么辦呢?

這樣,我們反內卷反到后來,會不會把大好市場拱手相讓呢?特別是,正在崛起的產能,偏偏又是那些平常對我們不太友好的國家?到頭來,我們的產業“減重”了,而海外工廠“增肌”了,這場自救可能就會演變為戰略性的讓渡。特別是,當這些新增產能集中在對中國并不友好的國家時,問題就不只是經濟層面的競爭,而是產業安全的重構。

隨著國內投資熱退潮、價格戰加劇,光伏設備廠商的訂單驟減。被壓縮的利潤,逼迫他們將目光投向海外——尤其是印度。

2022年4月,邁為股份的全資子公司新加坡邁為與印度信實工業集團簽署協議,供應8條異質結(HJT)電池整線設備,總產能4.8GW,合同金額約15億元。這筆訂單相當于邁為前一年營收的一半。兩年后,當投資者在年報中追問項目進展時,公司只留下了“請關注公開披露信息”的模糊回應。

幾乎在同一時間,京山輕機旗下的晟成光伏也與信實簽約,向其供應5.2GW組件生產線設備。晟成甚至在印度建立了技術服務中心,提供從安裝、調試到維護的全周期支持。

在印度市場,“賣鏟人”成為了新的主角。但問題在于,鏟子越先進,被挖掉的就越可能是自家的金礦。

根據印度能源部最新數據,印度光伏裝機容量已超過116GW,提前五年完成《巴黎協定》中2030年的目標。更值得注意的是,印度的光伏制造產能,正在以驚人的速度增長——2014年還只有2.3GW,如今已超過100GW。

這種爆發式增長,離不開印度政府的“PLI生產掛鉤激勵計劃”:凡在印度設廠生產光伏組件、電池、硅片的企業,可獲得財政補貼與市場準入雙重支持;配合高額進口關稅與“本土認證清單”(ALMM制度),構成了完整的產業護欄。

結果是,印度從單純的“組裝國”迅速轉向“制造國”。2025年3月,印度新能源部宣布,自2026年起,只有使用未經擴散的黑硅片生產的電池,才能被認定為“印度制造”。換句話說,電池片的核心工藝必須在本土完成。

表面看,這是保護本地產業的政策;實質上,這是對中國制造環節的精準取代策略。印度缺乏的不是政策,也不是資本,而是技術與設備。而恰恰在這兩個環節,中國企業成了最大供給方。

根據證券機構測算,印度2024—2026年光伏設備需求約138億元人民幣,其中85%將由中國企業提供。換言之,印度的100GW產能,正是用“中國設備”堆出來的。

雖然耳熟能詳,趕碳號還要在此羅列一下光伏設備的四大天王。

硅料生產設備:雙良節能是硅料生產設備領域的重要企業,其多晶硅還原爐市占率超65%,處于行業絕對領先地位。雙良的多晶還原爐在海外賣得很不錯。

硅片生產設備:晶盛機電是硅片生產設備的龍頭企業,其單晶爐在全球市場份額超過50%,技術領先。此外,高測股份在硅片切片機領域全球份額40%+,市占率第一,技術突破推動了薄片化(120μm 以下)。

電池片生產設備:捷佳偉創是電池片生產設備的頭部企業,整體市占率 60%+,尤其是在TOPCon鍍膜設備市占率第一。邁為股份也是電池片生產設備領域的重要企業,其絲網印刷機全球領先。

組件生產設備:奧特維是組件生產設備中串焊機領域的王者,全球市占率超 80%。

令人擔心的不只是設備企業。最近,傳聞云南某硅片新勢力企業,雖然自己不生產光伏設備,但是在經營不善的背景下,只能賺點賣鏟錢,直接幫助印度建設硅片產能,帶去了完整的光伏技術,調試設備,培訓人員。這不就相當于“手把手”向印度傳授技術嗎?

中國光伏反內卷進行到現在,不能光靠光伏行業協會開會、頭部企業各種倡議,還有許多領域值得期待——比如關鍵設備、關鍵技術的出口管制。

從我們管控稀土的經驗看,產業安全的第一步,是控制出口的可見與不可見部分。稀土走私之所以成為治理重點,正是因為那些看似微小的灰色通道,最終讓整個產業被迫卷入低價競爭。

今天,光伏產品包括光伏設備,其實也有類似當年中國稀土出口時的“貿易洗澡”行為。為了應對不公平的貿易政策,光伏產品情有可原。但針對光伏設備的類似行為,卻需要高度重視。

當整線設備、調試軟件、遠程服務和技術培訓被打包出口,實質上就是一次無形的技術外溢。邁為、晟成、先導智能等企業在印度、東南亞提供的整線服務,不僅包括硬件設備,還涉及工藝參數優化、軟件算法更新,甚至生產線良率的調優——這些都是行業核心競爭力所在。

一旦這些能力被復制,所謂“技術代際差”將迅速消失。

印度的目標非常明確:在2030年實現硅片、電池、組件100%本土化生產。短期看,他們依賴中國設備;中期看,他們會在此基礎上實現自主升級。屆時,印度光伏產品不僅能替代進口,更會以更低的成本在國際市場與中國企業正面競爭。

屆時,光伏行業的反內卷將再次回到原點——我們去掉了國內的冗余產能,卻在海外重建了一個更大的競爭對手。

03 如何讓技術“帶鎖出海”? 結合其它行業的一些經驗,趕碳號有如下幾點建議

第一,技術必須“帶鎖出海”

稀土治理成功的關鍵在于“鎖”。鎖住出口口徑,鎖住價格體系,也鎖住行業節奏。

對光伏而言,這個“鎖”不在礦山,而在技術。

過去的開放是全面的:設備、工藝、服務打包出口。但未來的開放必須是分級的:核心設備出口需許可;整線服務需備案;關鍵軟件算法、遠程調試需在國內服務器上要留痕。

企業完全有理由出海,但國家必須得知道他們“出海了什么”。

可行的路徑是建立“光伏制造裝備出口審查制度”,以鋰電設備審查為模板,列出“關鍵設備清單”,包括高精度切片機、鍍膜爐、自動檢測線、MES控制系統等核心環節,實行分類管理。

這并非要限制企業賺錢,而是要讓出海的利潤不以技術外流為代價。

第二,要防止“服務型出口”成為技術轉移通道

相比硬件出口,服務出口更隱蔽、更難監管。晟成光伏在印度設立的“技術服務中心”,表面上是售后保障,實質上是技術復制的孵化器。

未來的審查體系,應當將“交鑰匙工程”“整線調試”“包教包會”等模式納入監管范圍,要求企業申報詳細的技術清單與培訓內容,并進行數據備案。這種制度設計,并非敵意防范,而是現代產業治理的必要步驟。

正如韓國政府對LG化學的陰極材料項目“亮紅燈”那樣,其理由并不是保護企業利益,而是要保護國家戰略技術安全。

第三,反內卷的同時,一定要守住光伏技術上坡權

反內卷,不應只是淘汰落后產能,更重要的是防止領先技術被稀釋。

一旦核心設備和工藝成為他國制造體系的基石,中國光伏的領先優勢就會被“平權化”。到那時,無論國內供給側產能怎么調結構,都難以重獲主動權。

稀土行業的供給側改革讓我們看到:只有當國家力量介入,市場才能回歸理性。當稀土出口被嚴格審查、走私被徹底清理后,稀土價格才逐步恢復,企業才有利潤再投入研發。

光伏設備行業也需要類似的“制度護欄”,否則所謂的“市場自我調節”,最終可能只是技術流失的別名。

第四,要明確開放與管控的邊

當然,中國光伏產業的國際化是既定方向。完全封鎖設備出口,不僅不現實,也會傷害企業的全球布局。關鍵在于找到開放與管控的平衡。

可采取的路徑包括:

建立“可信伙伴白名單”,允許對信任國家、地區進行有條件出口;

要求企業保留關鍵模塊在國內生產,只輸出半成品或低代際設備;

推動企業從單次銷售轉向“受控服務”,例如遠程監控、授權升級等方式,讓技術權仍然留在中國。

這種“帶鎖出海”的機制,既能讓企業參與全球市場,又能守住產業安全底線。

后 記

中國光伏產業的領先,從來不只是成本優勢,而是全鏈協同的能力:硅料、電池、組件、設備、算法、資本、市場,這個龐大系統互為支撐,缺一不可。

當我們反思稀土與鋰電設備的經驗時,真正值得光伏行業學習的,不是“限制出口”本身,而是那背后的國家治理邏輯:要讓市場在資源配置中起決定性作用,更要讓制度在關鍵節點上起保護性作用。

稀土的經驗與教訓告訴我們:沒有邊界的開放,最終會丟掉主動權;正發生在鋰電行業的行動則告訴我們:該設防的時候,不能猶豫。

光伏的未來,既要有走出去的勇氣,也要有收回來的智慧。

特別聲明:本網站轉載的所有內容,均已署名來源與作者,版權歸原作者所有,若有侵權,請聯系我們刪除。凡來源注明低碳網的內容為低碳網原創,轉載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9