尼日利亞作為非洲第一大經(jīng)濟體,常住人口約 2.3億,是非洲人口最多的國家,同時也是非洲最大產(chǎn)油國,在區(qū)域能源市場中占據(jù)核心地位。然而這個能源大國卻深陷電力困局——全國僅60.5%人口通電,人均用電量不足全球均值4%,頻繁的停電迫使93%家庭依賴柴油發(fā)電機,年耗油140億升,造成超百億美元經(jīng)濟負擔。

這種“產(chǎn)油富裕卻電力匱乏”的能源悖論,正在催生“光伏+儲能”離網(wǎng)革命——它既解決了千萬家庭用電剛需,更孕育著非洲能源轉(zhuǎn)型的百億級市場機遇。對中國儲能企業(yè)而言,這一市場機遇顯得尤為寶貴:當前國內(nèi)光伏儲能市場競爭日趨激烈,中國企業(yè)憑借技術(shù)、成本、交付速度與規(guī)模化方面的全球競爭優(yōu)勢,正積極開拓海外市場,尼日利亞等非洲國家的市場需求,成為中國企業(yè)出海的重要動力。

「朗新研究院」聚焦全球能源數(shù)字化轉(zhuǎn)型,依托海外多市場的實踐經(jīng)驗,特推出《尼日利亞光伏儲能市場觀察》系列,系列內(nèi)容分上下兩篇,將深入分析尼日利亞面臨的電力困局,探尋尼日利亞光儲市場的發(fā)展機遇。

今天先刊發(fā)系列上篇,歡迎各位讀者交流觀點、留言探討。

尼日利亞電力供需面臨系統(tǒng)性困局

作為非洲最大產(chǎn)油國,尼日利亞卻深陷電力困境——全國僅60.5%人口通電,人均用電量不足全球均值4%,頻繁的停電迫使93%家庭依賴柴油發(fā)電機,年耗油140億升造成超百億美元經(jīng)濟負擔。到底是什么造成了尼日利亞用電如此難呢?

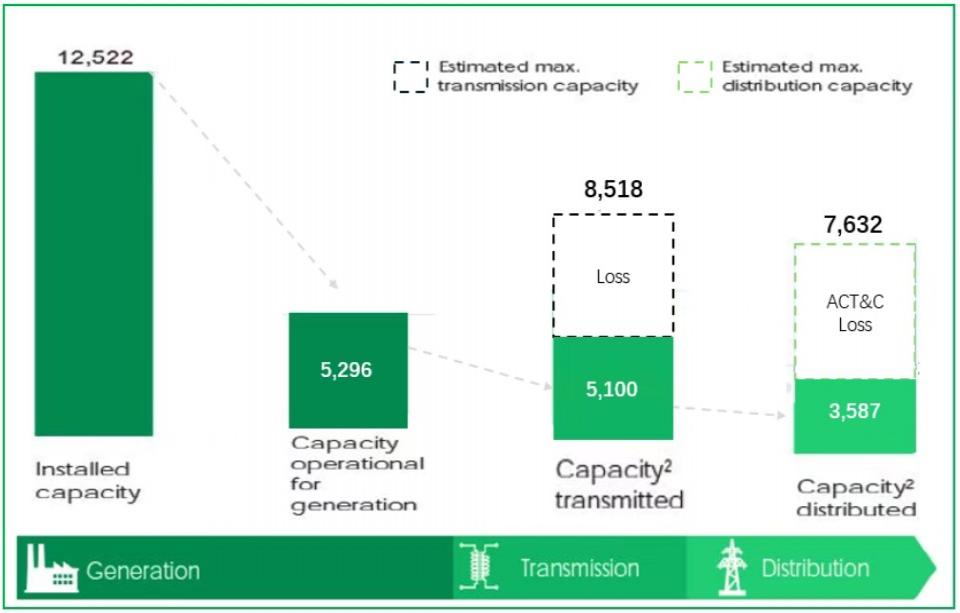

根本原因在于尼日利亞電力系統(tǒng)“發(fā)電-輸電-配電”三大環(huán)節(jié)嚴重脫節(jié),尼日利亞裝機12.5GW,實際可發(fā)電容量5.3GW,實際輸電能力維持在3.8-5.3GW區(qū)間,而實際配電容量更顯薄弱,僅2.7-3.8GW,形成“發(fā)得少、送得少、用得少”的惡性循環(huán)。

圖1 2024年尼日利亞電力系統(tǒng)發(fā)輸配數(shù)據(jù)一覽(圖中實際輸電、配電容量值為2024年峰值)

圖片來源:尼日利亞電力供應行業(yè)統(tǒng)計數(shù)據(jù)(NESISTAT)

(一)可用發(fā)電能力不足

尼日利亞面臨嚴重的電力供應缺口,實際發(fā)電能力遠不能滿足日益增長的用電需求。據(jù)尼日利亞電力監(jiān)管委員會(NERC)2024年報數(shù)據(jù),2024年四季度全國發(fā)電站可用裝機容量僅為5.3GW,即使全力運行也難以滿足需求。這一困境源于多重結(jié)構(gòu)性矛盾:

首先,該國總裝機容量約12.5GW中,天然氣發(fā)電占比近80%,水力發(fā)電占20%,新能源貢獻微乎其微;其次,發(fā)電設(shè)備嚴重老化,加上天然氣出口限制導致燃料供應不穩(wěn)定,致使實際發(fā)電容量僅達裝機容量的40%。供需失衡的根源不僅在于發(fā)電效率低下,更暴露了能源結(jié)構(gòu)單一與基礎(chǔ)設(shè)施薄弱的系統(tǒng)性風險。

圖2 2024年Q3-Q4發(fā)電公司可用裝機容量、日均發(fā)電量、季度總發(fā)電量

圖片來源:尼日利亞電力監(jiān)管委員會NERC2024年報

(二)輸電網(wǎng)絡覆蓋不足與人為損毀雙重制約

尼日利亞電力輸送體系也對發(fā)電能力形成制約,形成“發(fā)的少,送的少”的困局。

尼日利亞電網(wǎng)系統(tǒng)面臨嚴重的輸電能力不足問題,TCN官網(wǎng)數(shù)據(jù)顯示實際輸電能力僅為3.8-5.3GW,遠不能滿足國家電力需求,這一瓶頸背后暴露的是深層次的電網(wǎng)基礎(chǔ)設(shè)施危機。主要現(xiàn)象表現(xiàn)為輸電能力嚴重受限、電網(wǎng)運行穩(wěn)定性極差以及跨區(qū)域電力輸送經(jīng)常被迫限輸,其根本原因在于基礎(chǔ)設(shè)施嚴重老化和人為破壞問題突出。

具體而言,尼日利亞仍在使用20世紀60年代殖民時期建設(shè)的132kV/330kV主干網(wǎng),變電站設(shè)備平均服役40年且故障率超國際標準6倍,原為500萬人設(shè)計的電網(wǎng)現(xiàn)需服務2.2億人口;同時,據(jù)TCN年度運維報告/國際能源署尼日利亞電網(wǎng)安全評估,2022年記錄輸電設(shè)施盜竊案件284起(75%為塔材/地線盜竊),尼日爾三角洲地區(qū)年均發(fā)生50+起武裝襲擊輸電塔事件,導致即便330kV干線具備輸送能力也常因安全風險限輸。

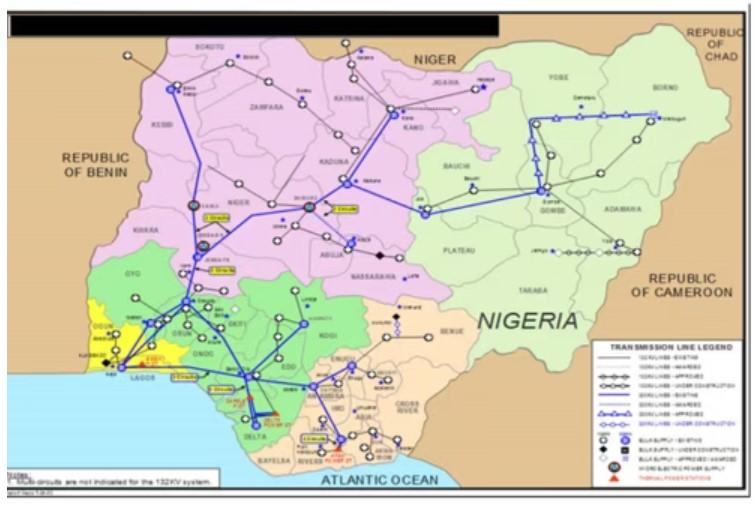

圖3 尼日利亞當前發(fā)電輸電網(wǎng)概況

圖片來源:TCN官網(wǎng)

(三)配電系統(tǒng)容量不足且運營效率低下

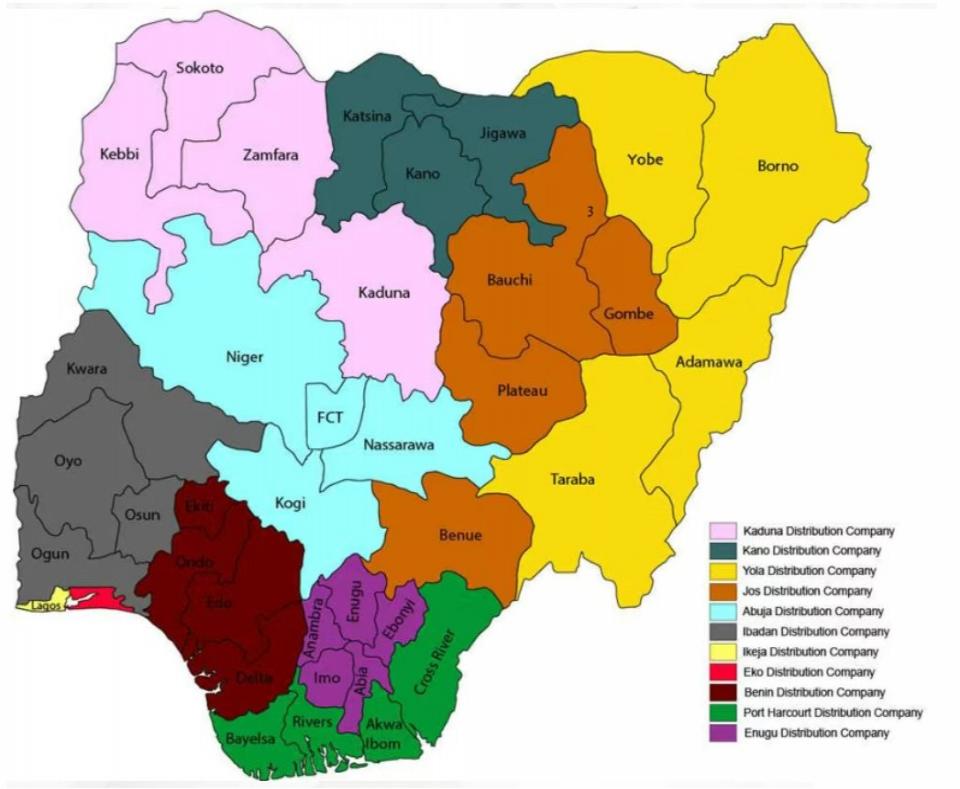

尼日利亞全國有11家配電公司DisCos,理論配電能力約7-8GW,但因電網(wǎng)老化,實際可調(diào)度配電能力僅2.5-3.8GW,相當于輸電能力的76-87%,局部地區(qū)(如北部)配電效率甚至不足設(shè)計容量的50%。

圖4 尼11家配電公司經(jīng)營版圖

圖片來源:NERC官網(wǎng)

配電網(wǎng)絡陳舊導致供電可靠性極差。主要表現(xiàn)為配電線路中超過60%的設(shè)施已超期服役30年以上,仍普遍采用20世紀80年代的鋁芯電纜和油浸式變壓器,直接造成主要城市日均停電8~12小時,故障平均修復時間達72小時,遠超國際標準(<4小時),導致企業(yè)用戶被迫依賴柴油發(fā)電機。

商業(yè)化運營水平低下也加劇了供電困局。據(jù)NERC2024四季度報告稱,尼日利亞綜合損耗率ACT&C長期維持在25-30%(技術(shù)損耗15%+非技術(shù)損耗10-15%),部分農(nóng)村地區(qū)甚至超50%,遠超國際標準(發(fā)達國家<8%)。偷電、計量誤差及線路漏電等問題交織,導致電費收繳率僅60%,每年給配電公司DisCos造成約18億美元的收入損失,使其缺乏資金升級設(shè)備、提升服務,陷入“服務質(zhì)量下降-繳費意愿降低”的惡性循環(huán)。

圖5 尼日利亞11家配電公司(DisCos)在2024年第三季度(G3)和第四季度(Q4)的ATC&C(AggregateTechnical,Commercial&Collection)綜合損耗率,即綜合技術(shù)線損、商業(yè)線損及電費回收損耗。

圖片來源:尼日利亞電力監(jiān)管委員會NERC2024年報

綜上,尼日利亞“發(fā)電-輸電-配電”的系統(tǒng)性困局造成了2.2億人口的用電短缺。而要通過重構(gòu)輸配體系來釋放發(fā)電潛力,則需要巨額資金投入,據(jù)世界銀行2023年評估《World Bank Nigeria Power Sector Diagnostic》,尼日利亞電力基建投資至少需要400億美元。為此,尼日利亞亟需探尋破局路徑,解決電力困局。

光伏儲能成為破局關(guān)鍵

在此背景下,光伏與儲能已成為破解尼日利亞能源困局的核心路徑。從發(fā)展條件來看,尼日利亞在推進光伏儲能發(fā)展領(lǐng)域具備顯著優(yōu)勢,具體體現(xiàn)在資源稟賦、技術(shù)經(jīng)濟性及政策支持三大維度。

(一)資源稟賦:具備光伏發(fā)展良好基礎(chǔ)

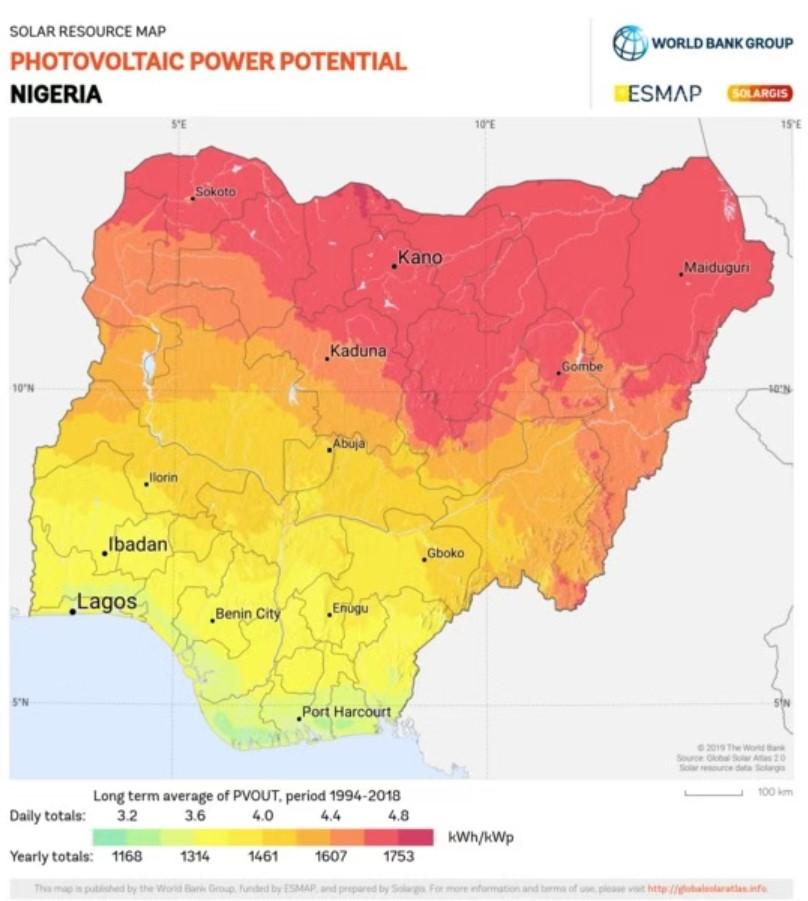

尼日利亞位于非洲西部,橫跨熱帶和副熱帶地區(qū),太陽能資源豐富,平均每年有1,885個小時的日照時間,平均每天日照時間為5小時9分鐘。良好的光照條件使得尼日利亞光伏發(fā)電潛力大,每千瓦光伏板最高輸出可達4.79kWh/天,平均發(fā)電能力4.29kWh/天。

圖6 尼日利亞太陽能資源地圖

圖片來源:Solarresourcemap ? 2021SolarGIS

(二)技術(shù)經(jīng)濟性:具備低成本、高效益的優(yōu)勢

在技術(shù)經(jīng)濟性方面,光伏、儲能展現(xiàn)出顯著的低發(fā)電成本優(yōu)勢。隨著全球光伏組件價格下降帶來的規(guī)模效應,尼日利亞光伏度電成本已降至$0.06–0.13/kWh(不含儲能),含儲能系統(tǒng)約$0.15–0.25/kWh,顯著低于柴油發(fā)電($0.40–0.70/kWh)和小型燃氣發(fā)電($0.15–0.30/kWh)。

除成本優(yōu)勢外,光伏儲能還具備快速部署與模塊化優(yōu)勢。針對尼日利亞電網(wǎng)覆蓋率不足的現(xiàn)狀,光伏系統(tǒng),尤其是離網(wǎng)和戶用系統(tǒng)可快速部署實現(xiàn)電力供應,無需依賴大規(guī)模的基建投資。同時,在偏遠地區(qū),“光伏+儲能”模塊化的特點使其靈活配置可擴展,采用標準化接口(如DC/AC耦合、通信協(xié)議),支持光伏組件、儲能電池(如磷酸鐵鋰、液流電池)和逆變器的快速接入,無需復雜系統(tǒng)重構(gòu)。

(三)政策支持:全方位驅(qū)動光伏儲能發(fā)展

近年來,尼日利亞聚焦于光伏儲能市場,出臺了一系列政策措施。2022年尼日利亞啟動能源轉(zhuǎn)型計劃,從國家頂層戰(zhàn)略層面,明確全面淘汰柴油/汽油發(fā)電機,重點發(fā)展太陽能光伏+儲能解決方案,同步推進集中式與分布式可再生能源系統(tǒng)。

在戰(zhàn)略落地執(zhí)行上,尼日利亞于2023年取消了化石燃料補貼,促使油價暴漲175%,直接刺激工商業(yè)分布式光伏、家庭儲能市場需求激增。同時,為強化可再生能源和儲能項目的資金保障,尼日利亞雙管齊下,一方面引入上網(wǎng)電價補貼(FiT)和電力采購協(xié)議(PPA),為可再生能源項目提供長達15-20年的固定價格購電保障;另一方面通過國際融資渠道尋求資金支持,2023年獲得一筆7.5億美元的世行資金用于支持能源轉(zhuǎn)型計劃,非洲開發(fā)銀行也將5億美元專項資金轉(zhuǎn)投電網(wǎng)級儲能建設(shè)。此外,市場準入方面,尼日利亞出臺《2023電力法》取消光伏組件進口稅,吸引私營部門參與光伏系統(tǒng)的開發(fā)。

綜上,尼日利亞在光伏儲能領(lǐng)域展現(xiàn)出巨大的發(fā)展?jié)摿Γ鋺?zhàn)略價值不僅體現(xiàn)在能源轉(zhuǎn)型層面,更將成為破解電力困局的關(guān)鍵支點。一方面可以擺脫對燃氣柴油的依賴,有效規(guī)避油價波動、管道設(shè)施遭破壞等風險;另一方面可以在電網(wǎng)基礎(chǔ)設(shè)施薄弱的現(xiàn)實下,為偏遠地區(qū)提供電力供應,彌補全國電網(wǎng)覆蓋缺口,降低對傳統(tǒng)輸電網(wǎng)絡的依賴。

不過,當前尼日利亞光伏儲能市場在快速發(fā)展中也面臨諸多瓶頸,如尼日利亞缺乏全國性光照數(shù)據(jù),傳統(tǒng)選址依賴經(jīng)驗,導致光伏項目發(fā)電效率差異大(部分地區(qū)系統(tǒng)利用率不足60%);且由于農(nóng)村分散,光伏硬件設(shè)施人工運維成本占項目總成本30%以上,設(shè)備故障響應慢,導致用戶信任度低……這些痛點制約著行業(yè)規(guī)模化,亟需系統(tǒng)化管理工具打通全產(chǎn)業(yè)鏈。

藍圖既明,實踐在即。深入剖析當前尼日利亞光伏儲能市場的競爭格局,識別產(chǎn)業(yè)鏈各環(huán)節(jié)的關(guān)鍵玩家及其競合態(tài)勢,并精準洞察其中蘊含的具體市場機遇,同樣至關(guān)重要。本周四(9月4日),我們將刊發(fā)《尼日利亞光伏儲能市場觀察》系列下篇,聚焦于此,一探尼日利亞光伏儲能市場鏖戰(zhàn)正酣的現(xiàn)狀與未來可期的藍海,期待您的關(guān)注!

特別聲明:本網(wǎng)站轉(zhuǎn)載的所有內(nèi)容,均已署名來源與作者,版權(quán)歸原作者所有,若有侵權(quán),請聯(lián)系我們刪除。凡來源注明低碳網(wǎng)的內(nèi)容為低碳網(wǎng)原創(chuàng),轉(zhuǎn)載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9