不可否認,在全球 “碳中和” 共識下,全球能源大變局已經勢不可擋。

從過去十年風電、光伏裝機量及趨勢變化看,全球風光累計裝機從2015年645GW,已增長至2024年的3383GW,增幅達424.50%;全球風光合計裝機占比從2015年10.3%增長至2023年31%。

到2025年全球風光裝機規模還在保持持續增長趨勢,總裝機規模突破4000GW已是大概率事件。其中根據彭博新能源財經的預測,2025年全球風電新增裝機容量或將增長17%,達到創紀錄的143GW;另據歐洲光伏產業協會SolarPower Europe預測:在高展望情景下,預計2025年光伏新增裝機容量將高達774GW;在中等展望情景下預計將新增655GW(也是該報告認為最有可能的發展軌跡);而在低展望情景下,預計新增裝機僅為548GW。

如今光伏、風電度電成本較煤電、氣電有了明顯經濟性優勢,這是近年來可再生能源能夠大規模替代傳統化石能源的主要驅動力。

但在風光等新能源強勢崛起的同時,卻也有一些問題一直未得到解決,尤其是消納問題正在成為產業化進程最嚴峻的挑戰,而產業新的共識是,儲能很可能成為全球能源大變局的決勝關鍵。

尤其,在政策與市場強力影響與驅動下,24潮產業研究院(TTIR)分析認為,未來儲能很有可能將進入長時儲能爭霸新時代。

當前業內普遍認為,當新能源發電量在一個國家/地區能源結構中的占比超過20%,4小時以上長時儲能成為剛需;裝機占比達到50-80%時,儲能時長需要達到10小時以上。

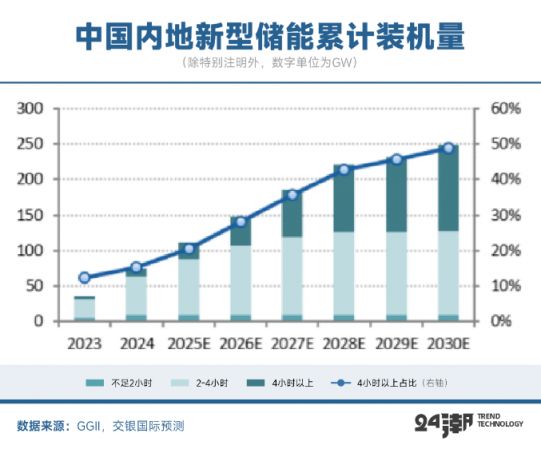

而根據國家能源局數據,2024年內地可再生能源發電量達3.46萬億kWh,約占全部發電量的35%,其中風電太陽能發電量合計達1.83萬億 kWh。我國新能源發電量占比已經遠超20%,但截至2024年底新型儲能項目平均儲能時長僅為2.3小時,4小時及以上新型儲能裝機占比僅為15.4%,2-4小時項目裝機占比卻高達71.2%。

協鑫集團董事長朱共山此前提到,現有的儲能技術尤其是長時儲能技術仍然不足,嚴重影響新能源產業的協同發展,中國新型儲能的平均儲能時長僅為2.2小時,短時儲能無法單獨應對電網穩定和電力需求波動的挑戰。

為了破局,目前內地已出臺多項政策,促進長時儲能和新型儲能技術的發展與應用。比如早在2021年8月,國家發改委、能源局已發布《關于鼓勵可再生能源發電企業自建或購買調峰能力增加并網規模的通知》,其中要求超過電網企業保障性并網以外的新增可再生能源發電項目,需配建4小時以上的調峰能力;2023年12月,國家發改委發布《產業結構調整指導目錄(2024年本)》,在十四五 “新型電力系統技術及裝備” 中,明確要發展長時儲能技術。2024年3月,新型儲能首次被納入政府工作報告中。

2月27日,國家能源局印發《2025年能源工作指導意見》。規劃建設新型能源體系、指導意見能源安全保障能力、能源綠色低碳轉型等將指導整體2025年的能源工作。其中提到,強化新型儲能等技術,特別是長時儲能技術創新攻關和前瞻性布局。

9月12日,國家發展改革委、國家能源局又印發了《新型儲能規模化建設專項行動方案(2025—2027年)》(以下簡稱《方案》)的通知,行動方案主要涉及總體目標、應用場景、利用水平、創新融合、標準體系、市場機制等方面。行動方案指出,2027年,全國新型儲能裝機規模達到1.8億千瓦以上,帶動項目直接投資約2500億元,新型儲能技術路線仍以鋰離子電池儲能為主,各類技術路線及應用場景進一步豐富,培育一批試點應用項目,打造一批典型應用場景。

不過,新型儲能是構建新型電力系統的 “剛需”,當前仍面臨 “成本高、壽命短、場景適配性差、安全隱憂” 四大痛點。《方案》針對這些痛點,明確要求 “以技術突破驅動規模化應用”,重點聚焦長時儲能技術,解決風光電 “間歇性” 難題,將長時儲能≥8小時技術列為攻關重點,涵蓋新型液流電池、壓縮空氣儲能、重力儲能等。

據24潮產業研究院(TTIR)此前了解,在2024年,河南、西藏、內蒙古、新疆、寧夏、上海等地明確提出配置4小時以上長時儲能,推動4小時以上儲能技術規模化應用。

雖然2025年2月9日國家發改委和國家能源局發布《關于深化新能源上網電價市場化改革促進新能源高質量發展的通知》,提出不得將配置儲能作為新建新能源項目核準、并網、上網等的前置條件。引發市場擔心,在發電側,強制配儲政策的取消使新能源項目擺脫了政策負擔,短期內儲能項目裝機需求或承壓。

然而持續增長的風光發電項目導致的棄風棄光、電量消納問題依然存在,因此我們認為儲能的長期需求不變,儲能需求可能轉移到電網側和用戶側。

“中國的資源稟賦決定光伏每天的有效發電時間是4至5個小時,這意味需要配套長時儲能。” 按照緯景儲能董事長葛群的估算,2025年,中國用電量預計超過10萬億度,2030年,用電量預計超過12萬億度。鑒于新能源裝機量仍在上升,預計需要200GW-300GW儲能配套。

根據交銀國際分析,預計2025年起國內長時儲能市場將快速增長,到2025/2030年,4小時以上儲能占比分別提升至21%/50%,2025-2030年4小時以上儲能新增裝機規模合計超100GW。

而根據CNESA預計,我國在2030年長時儲能裝機規模約2300萬千瓦,約占同期新型儲能裝機總規模的20%;2060年超長時儲能裝機規模約1.5億千瓦。

事實上,發展長時儲能也正在成為全球共識。

美國加州案例顯示,光伏午間過剩,電力需存儲至晚間高峰使用時,4小時系統可覆蓋80%的峰谷調節需求。

現階段美國加州是全球唯一連續3年(即將4年)大規模采用長時儲能(≥4H)的地區。8月26日,美國加州公用事業委員會CPUC就曾表示,加州將征集高達2GW的長時儲能資源,作為2031年至2037年期間部署10.6GW新興清潔能源技術集中采購的一部分。他們要求其中1GW為多日/周持續時間儲能(36~160h),另外1GW為日間長持續時間儲能(12~36h)。

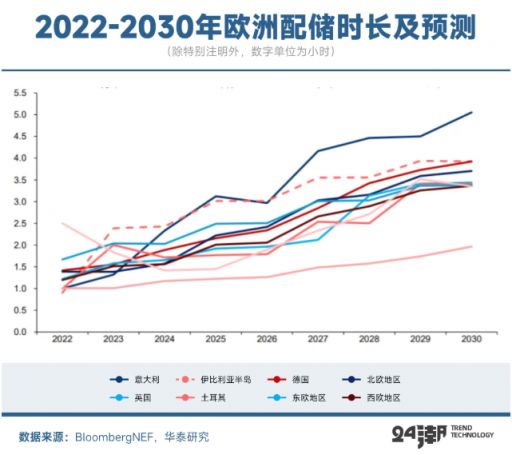

實際上,隨著歐洲新能源并網比例的增加,電力系統對靈活調節能力的需求不斷上升,凸顯長時儲能需求,歐洲大儲項目的配儲時長自2022年以來逐步延長。根據BloombergNEF預測,到2030年,意大利的配儲時長將達約5.1小時,相比2024年的2.3小時增長一倍以上。較長的配儲時長使儲能系統能夠更有效地應對電力需求高峰和低谷,提升系統的盈利潛力。

從實際應用來看,全球儲能市場長時趨勢明顯,但不同地區發展階段亦不相同,美國平均儲能時長為3.3h,中國平均儲能時長為2.1h,歐洲及亞非拉新興市場國家平均儲能時長為2h。

國際長時儲能理事會在2021年《聯合國氣候變化框架公約》第26次年度峰會上宣布,當可再生能源發電量占比達到60%至70%,長時儲能將成為 “成本最低的靈活性解決方案”,并且預測到2030年,全球長時儲能的累計裝機將達到150-400GW,到2040年,長時儲能的累計裝機進一步提升到1.5-2.5TW。

國際長時儲能委員會和麥肯錫此前的一份合作評估則顯示,預期到2030年時長8小時的儲能在功率上占比30%,容量上占比50%,24小時以上的儲能將在2030年以后迅速得到提升。

而回到產業可持續發展與競爭層面,不同的儲能技術適用的應用場景也不同。根據儲能技術在功率、時間維度分布及應用,氫儲能、抽水蓄能、壓縮空氣儲能、熔鹽儲熱以及液流電池,是適合長時大容量儲能的五大技術。

“尋找一項技術,最重要的是手中的 ‘尺子’,也就是標準要清晰。” 葛群認為長時儲能技術需要滿足八方面要求,首先是安全,這是一切的基石,其次是成本,關乎項目的經濟可行性,再者是具備足夠的儲能時長,第四是量產能力,確保技術能夠大規模落地應用,第五是環保,契合可持續發展理念,第六是選址靈活,擺脫地理條件的嚴苛束縛,第七是建設周期短,能快速響應能源市場需求,第八是儲能的使用壽命能匹配風電、光伏電站的使用年限。

綜合考慮技術成熟度和成本等因素,交銀國際分析認為: 1.在日調節場景下:抽水蓄能憑借技術成熟以及成本低等優勢成為當前主流的儲能技術,壓縮空氣、液流電池等仍處于商業化初期。 2.在周調節場景下:液流電池、壓縮空氣儲能和熔鹽儲熱技術成熟度相對較高,將成為長時儲能的主要方式。 3.在季調節場景下:氫儲能是最適用的大規模、長周期儲能方式,但由于轉化效率較低,且技術成熟度不高,預計商業化應用尚早。

所以,交銀證券判斷 “在中短期內,鋰離子電池、壓縮空氣、液流電池三者將直接參與長時儲能的競爭。”

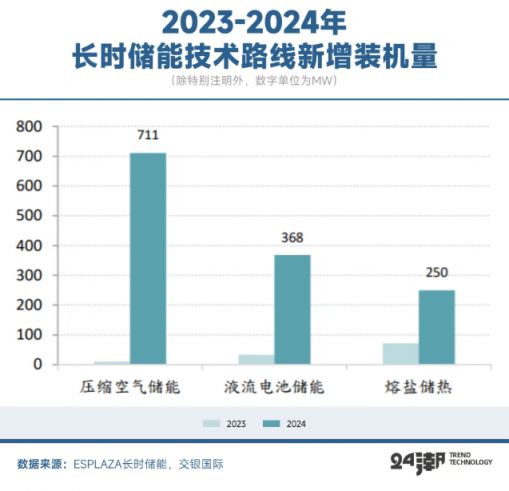

事實也確實如此。根據ESPLAZA長時儲能數據庫統計,截至2024年底,內地新型長時儲能累計裝機達2.3GW ,2024年實現新增新型長時儲能并網/投運裝機規模約1.3GW/8.1GWh。其中,壓縮氣體儲能新增裝機規模同比增長超70倍至711MW,容量占比約53%;液流電池增長超10倍至368MW,容量占比約28%;熔鹽儲能增長250%至250MW,容量占比約19%。

根據高工產研儲能研究所(GGII)預計,2024年中國內地液流電池儲能裝機量達1.81GWh,其中全釩液流電池占比超80%。

我們認為當前投資儲能,初始投資成本是重要考量因素。

根據交銀國際對鋰離子電池、壓縮空氣、液流電池三種儲能技術的初始投資成本測算:在碳酸鋰價格下降后,鋰離子儲能系統的初始投資成本已經降至500元/kWh,初始投資成本最低;其次是壓縮空氣儲能的1250元/kWh;而液流電池的初始投資成本最高,約為2000元/kWh。

同時,交銀國際還對三種儲能技術的LCOE(度電成本)進行了測算,鋰離子電池的LCOE已經和壓縮空氣儲能接近(0.26元/kWh VS 0.24元/kWh)。

若是從技術成熟度看,鋰離子電池在產業配套上大幅領先其他新型儲能。技術方面,314Ah大容量鋰電池儲能電芯的滲透率已超40%,各家鋰電企業正在研發更大容量的儲能系統,未來將向著600Ah,甚至700+Ah邁進,配套儲能系統能量達到6MWh以上。循環壽命方面,最新發布的鋰離子儲能產品理論上可以做到10000次以上循環。因此我們預計短期內鋰電儲能主流市場地位仍是不可撼動的。

但從中長期角度觀察,隨著新能源發電占比逐步提升,4小時儲能無法滿足儲能要求,交銀國際分析認為液流電池和壓縮空氣儲能在長時儲能的優勢將更為顯著。

這一階段,壓縮空氣儲能和液流電池的競爭更為直接。從LCOE角度來看,當前壓縮空氣儲能也更具優勢(0.24元/kWh VS 0.67元/kWh)。隨著儲能時長的增加,交銀國際分析預測全釩液流電池和壓縮空氣儲能的成本均有望繼續下降,未來初始投資成本和LCOE的變化是兩者比拼的核心。

根據GGII數據,2024年液流電池招投標超3GW,其中混合儲能占比超過71.8%。全釩液流電池+磷酸鐵鋰電池(LFP)混合儲能項目占比近六成,兩者結合后,既發揮液流電池長時儲能和高功率的特性,又借助磷酸鐵鋰電池提升整體能量密度,彌補了單一儲能技術在不同應用場景下的缺陷。

據全國電力設備管理網(CPEM)不完全統計,截至2024年9月,內地投運并網/在建/擬建的壓縮空氣儲能項目共有105個,已投運的壓縮空氣儲能項目共11個,在建壓縮空氣儲能項目共計18個,擬建/待建壓縮空氣儲能項目共計76個。

當然,無論是壓縮空氣儲能與液流電池目前都存在產業化痛點。比如系統效率低是壓縮空氣儲能的最大缺點。2022年以前,壓縮空氣儲能的效率為40-60%,遠低于電池的90%以上。近年來壓縮空氣儲能的系統效率提升至75%,未來壓縮空氣儲能要實現大規模儲能應用,系統效率需要進一步提升。

時下,儲能產業已進入新一輪的技術迭代期,又到了決定下一個5年產業新格局的歷史關鍵節點。可以預見,未來誰能解決行業痛點,誰就擁有改變或重塑產業新格局的力量與歷史機遇。

特別聲明:本網站轉載的所有內容,均已署名來源與作者,版權歸原作者所有,若有侵權,請聯系我們刪除。凡來源注明低碳網的內容為低碳網原創,轉載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9